「投資を始めたいけど、口座開設が不安…」

「なんか難しそう、めんどくさそう…」

そう思っていませんか?

実際、僕もそうでした。

でも結論から言うと、全然難しくありません。

むしろ、「こんなに簡単ならもっと早くやればよかった」と思うレベル。

この記事では、

実際の画面を使いながら、

・口座開設の流れ

・つまずきやすいポイント

・積立設定や一括投資のやり方

まで、初心者でも迷わないように丁寧に解説します。

楽天証券がおすすめな理由

まず前提として、証券会社はどこでもいいわけではありません。

結論としては、

初心者は楽天証券でOKです。

もちろん、今後紹介する予定のSBI証券もかなり優秀です。

ただ、これから始める人にとっては楽天証券の方が直感的で使いやすいと感じます。

楽天証券のメリット

・アプリがシンプルで使いやすい

・楽天カードで積立できる(ポイント還元あり)

・新NISAに完全対応

・積立設定がわかりやすい

特に大きいのが、

操作のわかりやすさ

ここでつまずくと投資が続かないので、最初はかなり重要です。

口座開設の流れ(画像で解説)

公式サイトから申し込み

この画面から、口座開設はこちら(無料)を

クリックしてください。

口座開設リンクはこちらから↓

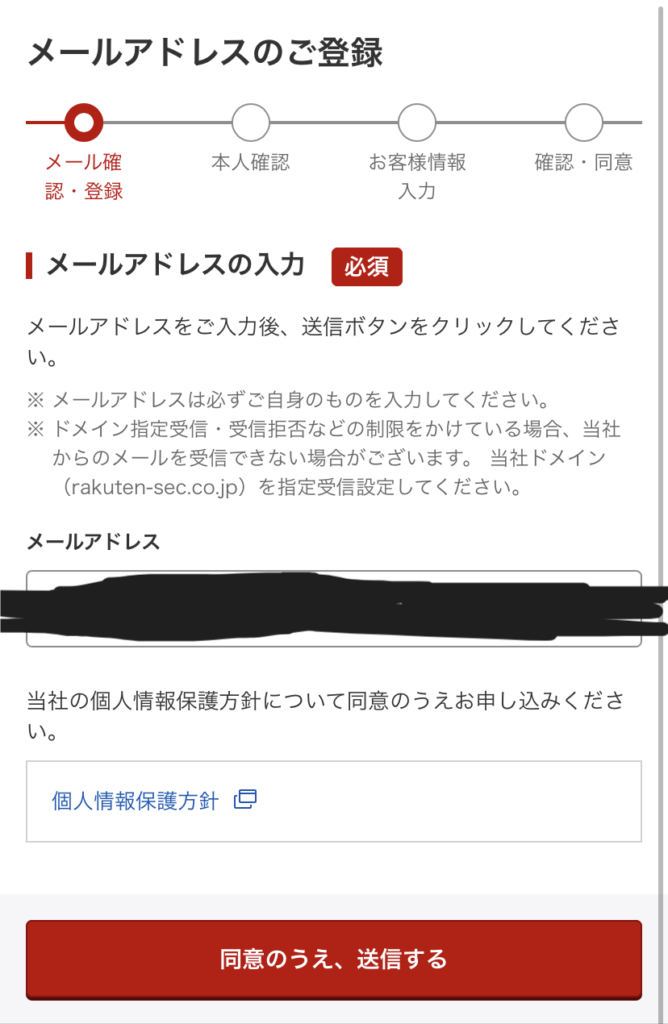

メールアドレス登録

口座開設はこちら(無料)をクリックすると

この画面になるので、

楽天会員の方は上

楽天会員ではない方は下をクリックしてください。

メールアドレスの入力画面が出るので、

入力してください。

そのメールアドレスにメールが届き

その中のリンクを開き

次の手続きに進みます。

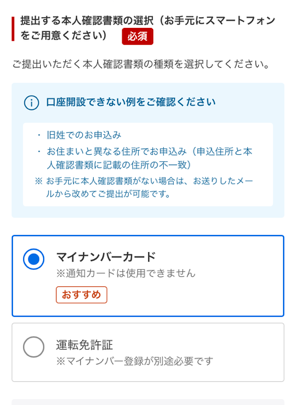

本人確認

まず国籍の入力をして

次に本人確認書類の選択画面になります。

マイナンバーカードか運転免許証を選択します。

画像にもありますが

マイナンバーカードがある方はマイナンバーカードをお勧めします。

マイナンバーカード手順

写真の枠に合わせると自動撮影してくれます。

光の反射が少ないところで撮影しましょう。

次に顔写真です。

同じく光の反射が少ないところで撮影しましょう。

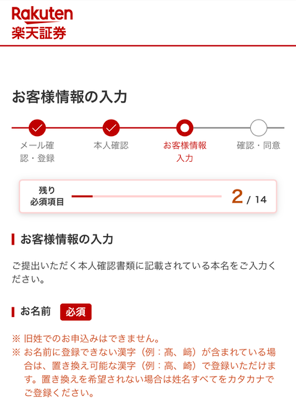

個人情報入力

本人確認が終わると、この画面に進むので

お名前、住所を入力します。

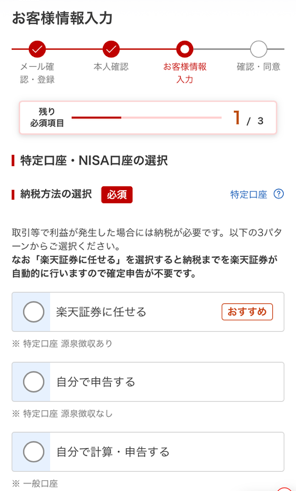

特定口座・NISA口座・納税方法の選択

特定口座・納税方法の選択

最初に以下の画面が出ます。

結論から言うと

「楽天証券に任せる(特定口座・源泉徴収あり)」でOKです。

■ メリット

・利益が出ても自動で税金を計算&支払いしてくれる

・確定申告が不要

・手間がかからず、投資に集中できる

初心者にとっては

最も手間のかからない効率的な選択肢です。

■ デメリット

・損益通算や繰越控除をする場合は、確定申告が必要になる

・細かい節税の調整はしにくい

■ ここ重要:NISA口座との関係

ここが初心者がよく混乱するポイントです

NISA口座は「そもそも非課税」

NISA口座での投資は、

利益が出ても税金がかかりません。

つまり、

・税金を払う必要がない

・確定申告も基本不要

という仕組みです。

だから損益通算はできない

通常の投資(特定口座)では、

利益と損失を相殺する「損益通算」ができます。

ですがNISAは、

そもそも非課税のため、損益通算の対象外です。

■ 具体例

・特定口座で+10万円

・NISAで−10万円

この場合

相殺(損益通算)はできません。

初心者が気にしなくていい理由

ここが一番大事です。

これから始める人は、まずNISAを使うのが基本だからです。

つまり、

・そもそも税金がかからない

・複雑な計算をする場面がほぼない

結果として

納税方法で悩む必要がほとんどありません。

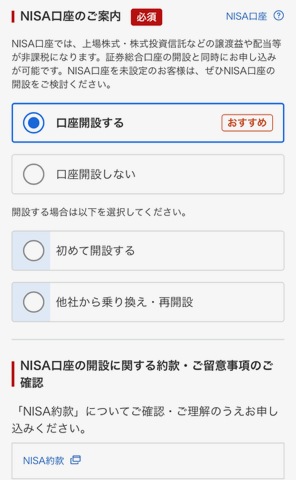

NISA口座選択

もちろんですが、

NISA口座は解説することを勧めます。

通常ならば、運用した利益に20.315%の税金がかかるものですが、

それを税金ゼロで受け取れる素晴らしい制度です。

やらない理由はないと思います!

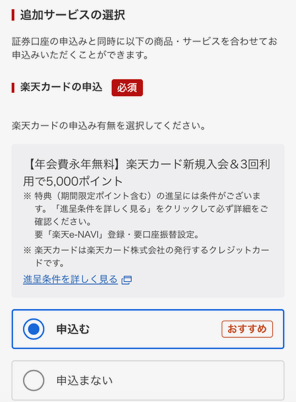

楽天カード・楽天銀行・口座開設

楽天カード

NISA口座開設画面の入力を終えると

次のような画面になります。

楽天証券で資産運用を始めるなら、

楽天カードも一緒に作っておくのがおすすめです。

理由はシンプルで、

「投資しながらポイントがもらえる」からです。

① クレジットカード積立でポイントがもらえる

楽天カードを使って投資信託の積立をすると、

積立額に応じて楽天ポイントが還元されます。

つまり

毎月の積立=自動でポイント獲得

普通に銀行引き落としで積立するより、

確実にお得です。

② 実質割引で投資ができる

ポイント還元があるということは

同じ金額を投資しても、実質的に安く買えている状態

になります。

例えば毎月1万円積立すると、

その一部がポイントとして返ってくるため、

長期的には大きな差になります。

③ 楽天ポイントで投資もできる

貯まった楽天ポイントは、

・買い物に使う

・投資信託の購入に使う(ポイント投資)

ことができます。

現金を使わずに投資を体験できるのも大きなメリットです。

④ 楽天経済圏との相性が良い

楽天カードを使うことで、

・楽天市場

・楽天銀行

・楽天証券

などのサービスと連携しやすくなります。

ポイントが貯まりやすい環境を一気に作れるのも強みです。

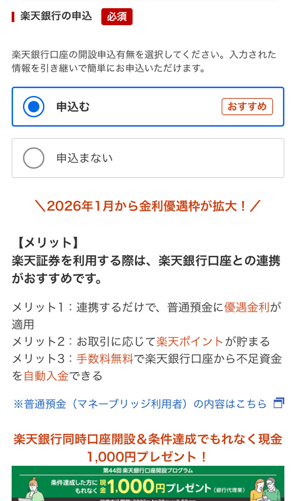

楽天銀行口座開設

楽天カード画面を入力すると、次の画面になります。

既に口座開設していない方は開設することを推奨します。

理由はシンプルで、

「お金の管理と移動が圧倒的にラクになるから」です。

以下に詳細を記載します。

普通預金でも優遇金利が適用される

楽天銀行と楽天証券を連携(マネーブリッジ)すると、

普通預金の金利が優遇されます。

通常の銀行ではほとんど利息がつかない中、

楽天銀行なら

「預けているだけ」で効率よくお金を増やすことができます。

資産形成は増やすだけでなく、

置いているお金にも働いてもらうことが大切です。

取引に応じて楽天ポイントが貯まる

楽天証券で投資信託の積立や取引を行うと、

楽天ポイントが貯まる仕組みがあります。

さらに楽天銀行と連携することで、

ポイント付与の機会も広がります。

・投資信託の保有残高に応じてポイント付与

・クレジットカード積立によるポイント還元

・一定の取引によるポイント付与

つまり

投資しながら、同時にポイントも増えていく仕組みになっています。

貯まったポイントは

・買い物に使う

・投資に回す(ポイント投資)

など、現金と同じように活用できます。

入出金がラクすぎる(自動+手動どちらも便利)

楽天銀行と楽天証券を連携すると、

資金移動のストレスがほぼゼロになります。

例えば、

・残高が足りないときは → 自動で入金(自動スイープ)

・今すぐ買いたいときは → 手動で即時入金

どちらにも対応できます。

しかも、手数料は無料。

他の銀行だと、

・わざわざ振込が必要

・反映まで時間がかかる

といった手間がありますが、

楽天銀行ならその場で完結します。

つまり

「買いたいのに買えない」を防げる環境が作れます。

マネーブリッジですべてがつながる

楽天銀行と楽天証券をつなぐ仕組みが、

「マネーブリッジ」です。

これを設定すると、

・銀行残高と証券口座を一括管理

・資金移動が自動化

・普通預金の金利も優遇

といった状態になります。

一言でいうと

「銀行と証券が一つの財布のように使える」イメージです。

iDeCo・FX・信用取引開設

楽天銀行口座開設画面に入力後

以下のような追加サービスの申し込み画面が表示されます。

・iDeCo(個人型確定拠出年金)

・FX(外国為替証拠金取引)

・信用取引

結論から言うと

初心者の方は、すべて「申し込まない」でOKです。

その理由をそれぞれ解説します。

■ iDeCo(個人型確定拠出年金)について

メリット(前提として)

・掛金が全額所得控除(節税効果あり)

・運用益も非課税

税制面では非常に優秀な制度です。

それでもおすすめしない理由

原則60歳まで引き出せない(資金拘束が強い)

毎月積み立てたお金は、

基本的に老後まで使うことができません。

✔ なぜ初心者には不向きか?

・急な出費に対応できない

・生活防衛資金が不足する可能性がある

・途中でやめにくい

つまり

「お金の自由度が下がる」デメリットが大きいです。

結論

まずはNISAで柔軟に資産形成する方が現実的です。

資産形成の習慣ができてから、

余裕があれば検討すればOKです。

■ FX(外国為替証拠金取引)について

特徴

FXは「為替の変動」で利益を狙う取引です。

少ない資金で大きな取引ができる(レバレッジ)ため、

ハイリスク・ハイリターンな投資です。

リスクが高い理由

・価格変動が激しい

・レバレッジにより損失も拡大

・短期売買が中心になりやすい

元本割れのリスクが非常に高いです。

本質的な問題

為替の動きはプロでも予測が難しい

経済・金利・政治など様々な要因が絡むため、

短期的には「運の要素」も大きくなります。

結論

初心者が資産形成の軸にするべき投資ではありません。

■ 信用取引について(ここ要注意)

信用取引とは?

証券会社からお金や株を借りて、自分の資金以上の取引をする仕組みです。

メリット(参考)

・資金以上の取引ができる

・下落相場でも利益を狙える

大きなリスク

損失も資金以上に膨らむ可能性がある

「追証(おいしょう)」とは?

ここが一番重要です

損失が一定ラインを超えると、追加でお金を入れないといけない仕組み

■ 具体的な流れ

① 自分の資金(例:10万円)で信用取引をする

② 相場が逆に動いて損失が拡大

③ 証拠金維持率が一定以下になる

この時点で「追証」が発生

■ その後どうなるか?

・追加でお金を入れる(入金)

or

・入金できない場合 → 強制的に決済(ロスカット)

損失が確定し、資金が一気に減る可能性があります。

なぜおすすめしないのか?

・精神的な負担が大きい

・資産が一気に減るリスクがある

・長期投資と相性が悪い

コツコツ積み上げた資産を崩すリスクが高いです。

■ 初心者向けの結論

「iDeCo・FX・信用取引」はすべてスキップでOK

■ なぜそれでいいのか?

投資で一番大事なのは

長期・分散・継続

eMAXIS Slim 全世界株式(オール・カントリー)のような

低コストのインデックスファンドをコツコツ積み立てるだけでも、

十分に資産形成は可能です。

審査→完了

入力した内容で不備がなければ

数日でログイン情報(ログインID・パスワード)が届きます。

ログインすると、初期設定画面になるので、

暗証番号や勤務先などの情報を入力をします。

入金方法

楽天証券の審査が完了したら、いよいよ投資スタートです。

今回は

・5万円を入金

・人気の emaxis slim 全世界株式(オルカン) を購入

・積立設定まで完了

を迷わずできるように丁寧に解説します。

楽天証券入金方法

マネーブリッジ

楽天銀行の口座開設をされている方は

楽天銀行と楽天証券を連携(マネーブリッジ)

が一番便利です。

まずはログインをすると、ログイン画面になるので

左上のメニューを押してください。

下まで画面を移動すると

上の画面になるので、マネーブリッジ(銀行連携)

を押してください。

すると、マネーブリッジ設定の画面になるので

設定のリンクに飛び

楽天銀行のID、パスワード、取引暗証番号

を入れるだけで手続きは完了です。

営業日17:00までに申請すれば

当日中に手続き完了。

土日祝のお申し込みは翌営業日に申請扱いとなります。

リアルタイム入金

楽天銀行の口座開設をしていない、マネーブリッジの申請がまだ

という方はこちらで入金するのもお勧めです。

こちらが利用可能な銀行です。

メリットを下記に記載します。

①すぐに反映される(最短数秒)

最大のメリットはこれです。

通常の振込だと

反映まで時間がかかることもありますが

リアルタイム入金なら

該当の銀行のログインID、パスワード、暗証番号を

入力し、入金後すぐに買付が可能です。

② 手数料が無料

リアルタイム入金は

振込手数料がかかりません

通常の銀行振込だと

数百円かかることもあるので、地味に大きな差です。

③ スマホだけで完結

- 銀行に行く必要なし

- ATMも不要

スマホ操作だけで完了

初心者でも迷いにくいのが大きなメリットです。

入金方法に戻ります。

先ほどのログイン画面の右上に

マイメニューというところがあるので押してください。

入出金・振替というところがあるので

押してください。

すると、らくらく入金の下にリアルタイム入金

というのがあるので、持っている口座のボタンを押し

口座情報を入力すれば即反映されます。

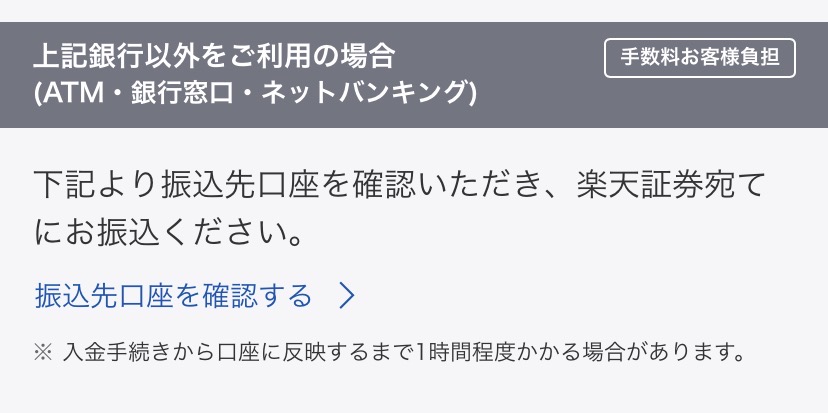

その他の銀行を利用(手数料お客様負担)

楽天銀行、リアルタイム入金該当の口座がない方は

先ほどのリアルタイム入金画面下の

こちらから入金をします。

振込先口座を確認するを押し

入金専用口座を確認するを押すと

楽天銀行と三井住友銀行に入金専用口座

がでているのでこちらに振込してください。(手数料お客様負担)

銘柄選択

入金を終えたら、いよいよ購入になります。

最初のログイン画面の左上のメニューを押してください。

この画面になったら、上部にある

投資信託を押してください。

この画面になったら

画面上部の探す・購入を押してください。

ファンド名・委託会社を検索とあるので

そこにオルカンと入力して検索してください。

eMAXISSlim全世界株式(オール・カントリー)

とおそらく一番上に出てくるのでそこをクリックしてください。

この画面になったら

画面下の積立設定を押してください。

積立金額50000、積立頻度は毎月にして

次へを押してください。

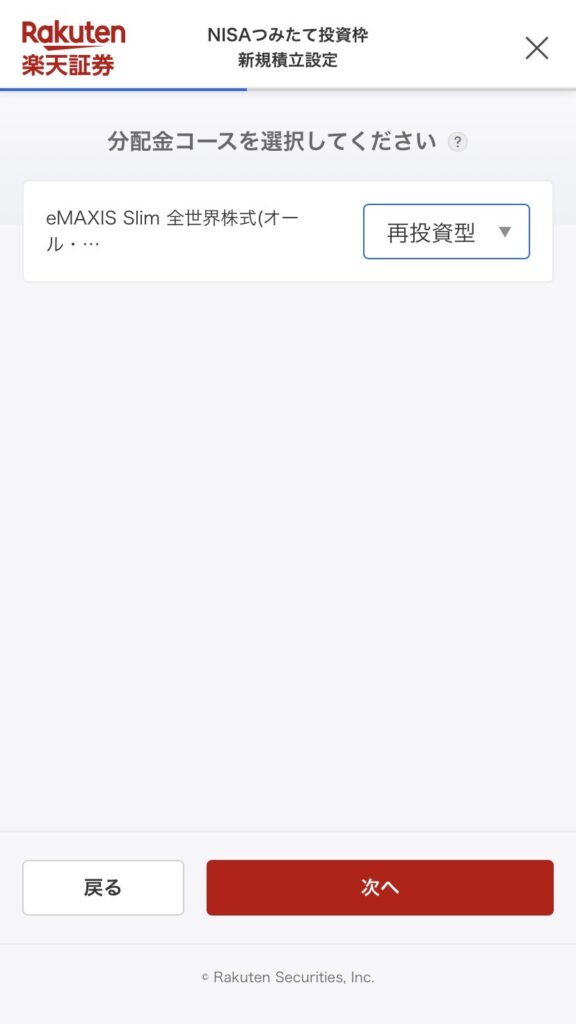

分配金コース選択画面になるので

再投資型と受取型を選べますが

再投資型をお勧めします。

なぜ「受取型」ではなく「再投資型」がおすすめなのか

複利の力を最大化できる

再投資型の最大のメリットは

複利の効果をフルで受けられることです。

利益が出たとき、そのまま受け取るのではなく

自動で再び投資に回る

ことで

- 元本+利益

- さらにその利益にも利益

が乗っていきます。

いわゆる「雪だるま式に増える状態」です。

受取型だと複利が止まる

一方で受取型はどうなるかというと

- 分配金をそのまま受け取る

- 投資に回らない

つまり

その時点で複利が一度ストップします。

同じ運用でも差が広がる理由

例えば同じ商品に投資していても

- 再投資型 → 利益も含めて運用され続ける

- 受取型 → 元本だけが運用される

この違いが、年数が経つほど大きな差になります。

長期投資との相性が抜群

eMAXIS Slim 全世界株式(オール・カントリー)

のような長期前提の投資では

「どれだけ複利を活かせるか」が結果を左右します。

そのため

再投資型が基本の選択になります。

入金方法の選択

分配金選択をしたら、次の画面になります。

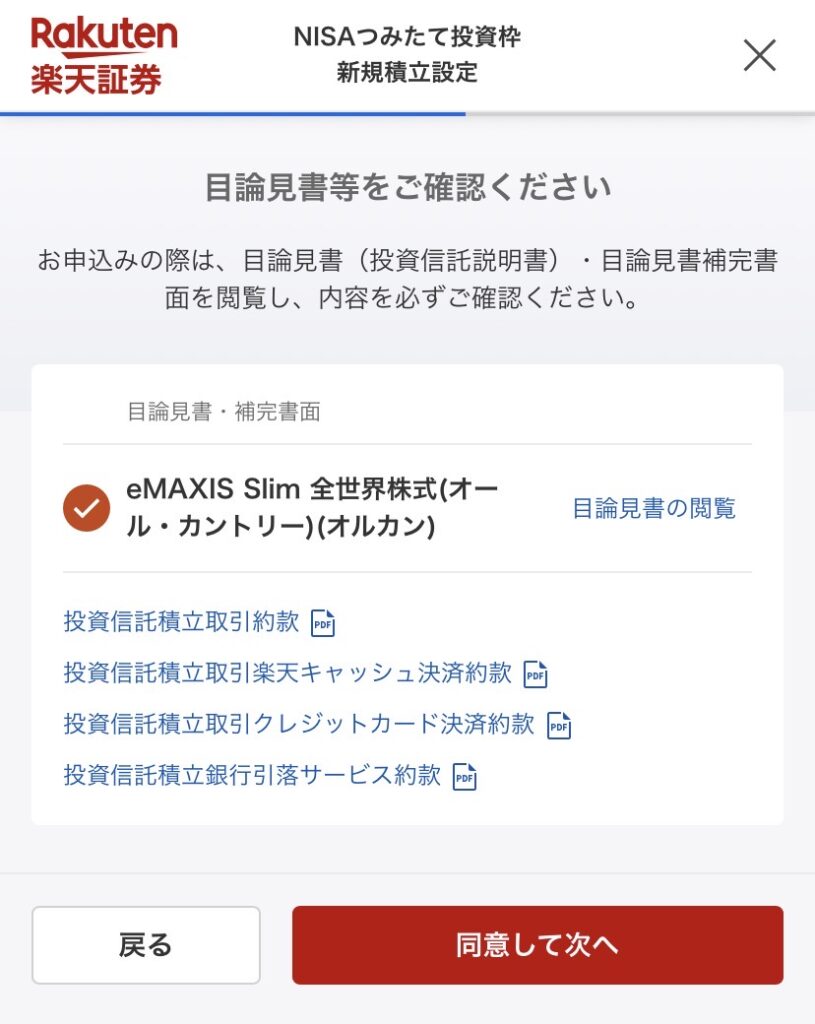

目論書等をご確認してくださいとあるので

こちらを読んだ後同意して次へを押してください。

引落方法が出てくるので、

好みの支払方法で選択(クレカは登録あり)お願いします。

積立設定が完了しました。

と出れば設定完了で、あとは放置するだけで勝手に毎月入金がされます。

個人的には楽天キャッシュ、楽天クレカを

使った引落がお勧めです。

理由を下記に記載します。

楽天キャッシュ・クレカ積立のメリット(ポイント還元)

楽天クレカ積立の還元率

楽天カード を使った積立

還元率

- 最大1.0%還元(条件あり)

- 一般的には

0.5%〜1.0%程度

✔ 具体例

毎月5万円積立した場合

- 0.5% → 250ポイント/月

- 1.0% → 500ポイント/月

年間

- 3,000〜6,000ポイント

10年で

- 30,000〜60,000ポイント

楽天キャッシュ積立の還元

楽天キャッシュは

チャージ時にポイントが付く仕組み

還元率

- チャージ時:約0.5%還元(楽天カード利用時)

具体例

毎月5万円分チャージして使うと

- 0.5% → 250ポイント/月

年間3,000ポイント

組み合わせるとどうなる?

クレカ+キャッシュをうまく使うと

合計で約1.0%前後の還元も狙える

なぜこれが強いのか

通常の投資は

利益が出るまで「何ももらえない」

でも楽天証券は

投資した瞬間からポイントがもらえる

実質利回りが上がる

例えば

- 投資リターン:年5%

- ポイント:+1%

合計

実質6%に近い効果

初心者におすすめの理由

- 何もしなくてもポイントが貯まる

- リスクなしでリターン上乗せ

- 長期ほど差が広がる

やらない理由がないレベルです。

まとめ

楽天証券 の口座開設から入金、積立設定までを解説しました。

最初は難しく感じるかもしれませんが、実際にやることはとてもシンプルです。

- 口座開設

- 入金(リアルタイム入金 or マネーブリッジ)

- 積立設定(クレカがおすすめ)

ここまでできれば、あとは自動で資産形成が進んでいきます。

特に、eMAXIS Slim 全世界株式(オール・カントリー) のような分散投資商品を

再投資型でコツコツ積み立てる

これが王道のスタートです。

💡 最後に一番伝えたいこと

投資は「始めるまで」が一番ハードルが高いです。

でも、一度設定してしまえば

あとはほぼ放置でOKです。

さらに、クレカ積立を使えば

投資しながらポイントも貯まります。

まずは少額からでもいいので、実際に始めてみましょう。

まだ口座をお持ちでない方はこちら↓

コメント