月3万円を30年積み立てるだけで、

約2,500万円になる可能性があります。

「でも新NISAって結局なに?」

そんな疑問を持つ方向けに

そんな疑問を持つ方向けに、この記事では

• 新NISAの仕組み

• メリット・デメリット

• 20代会社員におすすめの投資戦略

• 具体的な始め方

まで、初心者向けにわかりやすく解説します。

結論から言うと、

20代こそ新NISAを活用すべきです。

新NISAとは?仕組みをわかりやすく解説 旧NISAとの違い

旧NISAとの違い

2024年から始まった新NISAは、これまでの一般NISA・つみたてNISAを一本化した制度です。

大きな違いは次の3つです。

• 非課税期間が無期限

• 年間投資枠が拡大

• 生涯投資枠1,800万円まで利用可能

旧制度では「期限」がありましたが、新NISAでは長期投資に本気で使える制度に進化しました。

非課税の仕組み

通常、投資で得た利益には約20%の税金がかかります。

例えば

100万円 → 150万円になった場合

利益50万円 × 約20% = 約10万円が税金

しかし新NISAでは、

この税金がかかりません。

つまり、利益がそのまま自分のものになります。

長期運用では、この差が大きくなります。

つみたて投資枠・成長投資枠

新NISAには2つの投資枠があります。

• つみたて投資枠(年間120万円)

• 成長投資枠(年間240万円)

両方併用可能です。

20代会社員であれば、

まずは「つみたて投資枠」でインデックス投資をするのが王道です。

新NISAのメリット

非課税で運用できる

最大のメリットはこれ。

税金がかからないだけで、

長期では数百万円単位の差になります。

時間を味方につけられる20代は、

最も恩恵を受けられる世代です。

長期投資に向いている

非課税期間が無期限になったことで、

「売らなくてもいい投資」が可能になりました。

焦らず、積み立てて、放置する。

忙しい会社員にとって、

これ以上に合理的な制度はありません。

20代こそ有利

投資は「時間」が最大の武器です。

例えば月3万円を年5%で30年運用した場合、

元本1,080万円が約2,500万円近くになる可能性があります。

早く始めるだけで、未来が大きく変わります。

私は「もっと早く知りたかった」と本気で思いました。

新NISAのデメリット

元本保証ではない

投資なので、価格は上下します。

短期ではマイナスになることもあります。

ただし、長期・分散投資を徹底すれば

リスクは大きく下げられます。

短期向きではない

「1年で倍にしたい」

という人には向きません。

新NISAはあくまで

資産形成の制度です。

銘柄選びが必要

制度は優秀ですが、

商品選びは自己責任です。

だからこそ

王道のインデックス投資が人気です。

インデックス投資についてはこちらの記事で詳しく解説しています。

20代会社員におすすめの投資戦略

S&P500

アメリカの代表的企業500社に分散投資する指数です。

代表的な投資信託には

eMAXIS Slim S&P500 などがあります。

長期実績もあり、王道中の王道です。

全世界株式

1本で世界中に分散投資できます。

代表的なのは

eMAXIS Slim 全世界株式(オールカントリー)

「どの国が伸びるかわからない」という人にはおすすめです。

月3万円積立シミュレーション

月3万円 × 30年

年利5%想定

→ 約2,500万円

月5万円なら

→ 約4,000万円超も視野

無理のない範囲で

“継続”が最強です。

私自身も毎月積立を継続しています。

大事なのは「相場を読むこと」ではなく

続けることだと実感しています。

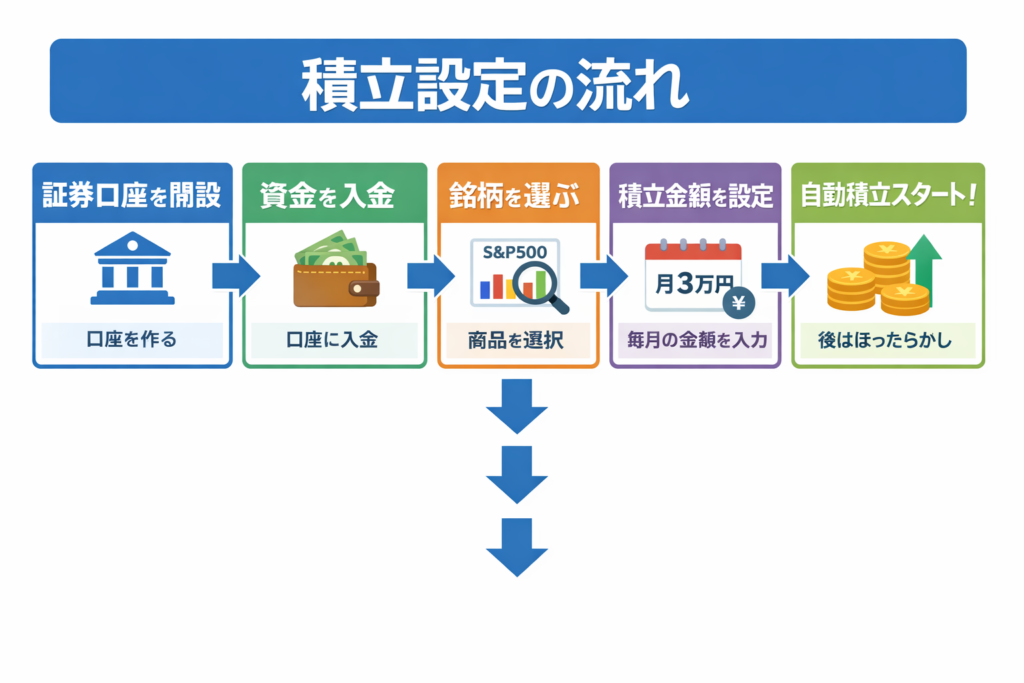

新NISAの口座開設手順【初心者でも10分】

新NISAを始めるまでの流れは、実はとてもシンプルです。

基本の流れは次の5ステップです。

1. 証券会社を選ぶ

2. 公式サイトから申し込み

3. NISA口座を申請

4. 審査(税務署確認)

5. 入金 → 積立設定(↓の図を参照)

順番に解説します。

証券会社を選ぶ

まず最初にやることは、証券会社選びです。

結論から言うと、初心者はネット証券を選べば問題ありません。

理由はシンプルで

・手数料が安い

・商品数が多い

・スマホで完結する

・クレジットカード積立ができる

からです。

特に人気が高いのはこの2社です。

• 楽天証券

楽天証券の口座開設~入金までの手順はこちらの記事で詳しく解説しています。

→楽天証券の始め方完全ガイド|初心者でも迷わない口座開設〜積立設定まで徹底解説

• SBI証券

どちらも

・投資信託の品揃え

・アプリの使いやすさ

・手数料

すべてトップクラスです。

正直、この2社ならどちらでも大きな差はありません。

より詳しく知りたい方は

こちらの記事で解説しています。

→新NISAにおすすめの証券会社はどこ?楽天証券とSBI証券を徹底比較

公式サイトから申し込み

証券会社が決まったら、次は口座申し込みです。

やることはとても簡単で、

1. メールアドレス登録

2. 個人情報入力

3. 本人確認書類提出

これだけです。

本人確認は

• マイナンバーカード

• 運転免許証

などをスマホで撮影するだけで完了します。

最近はオンライン本人確認(eKYC)が普及しているため、郵送なしで手続きできます。

ここまでの作業は、10分ほどで終わる人がほとんどです。

NISA口座を同時申し込み

口座開設フォームの途中で

「NISA口座を開設する」

という項目が出てきます。

ここで

新NISA口座の申し込み

を一緒に行います。

注意点として、NISA口座は

1人1口座しか作れません。

すでに別の証券会社でNISAを持っている場合は、変更手続きが必要になります。

ただ、初めての人なら特に気にする必要はありません。

審査(税務署確認)

申し込みが完了すると、次は審査です。

ここでは

・証券会社の審査

・税務署の確認

が行われます。

NISA口座は「1人1口座」というルールがあるため、税務署で重複チェックが行われます。

審査期間は

約1〜2週間

です。

口座開設が完了すると、メールやアプリ通知で連絡が来ます。

入金 → 積立設定(ここが最重要)

口座開設が完了したら、次は実際に投資を始めます。

ここでやることはシンプルに2つです。

1. 証券口座にお金を入金する

2. 積立設定をする

入金方法

入金方法は主に3つあります。

① 即時入金(ネットバンキング)

• 手数料無料が多い

• すぐに反映される

• 一番おすすめ

② 銀行振込

• 通常の振込

• 反映まで時間がかかる場合あり

③ クレジットカード積立(超おすすめ)

最近は多くのネット証券で

クレジットカード積立が可能です。

クレカ積立とは?

毎月決まった金額を

クレジットカードで自動購入する仕組みです。

例えば

楽天証券や

SBI証券では

クレジットカード積立が利用できます。

メリットは大きく3つあります。

✔ 自動化できる(完全放置OK)

✔ ポイントが貯まる

✔ 投資を習慣化できる

例えば月3万円積立なら、

年間36万円。

ポイント還元が1%なら

年間3,600円分のポイントがもらえます。

投資しながらポイントも貯まるのは

かなり合理的です。

積立設定のやり方(基本の流れ)

1. 商品を選ぶ(例:S&P500系投資信託)

2. 「積立設定」をクリック

3. 毎月の金額を入力

4. 引き落とし方法(銀行 or クレカ)を選択

5. 設定完了

これで毎月自動で購入されます。

放置

投資を始めたら、

毎日相場をチェックする必要はありません。

暴落しても慌てない。

積立は

「続けること」そのものが武器です。

20代の最大の強みは“時間”。

市場に長く居続けた人が、

最終的に勝ちます。

自分が続けてきた資産形成とその考えについては

こちらの記事で解説しています。

→手取り20万円でもできる資産形成|倹約家の会社員が続けてきたお金の使い方

新NISAはやめたほうがいい?よくある不安

新NISAについて調べていると、

• 「新NISAは危ない」

• 「やめたほうがいい」

という意見を見かけることがあります。

結論から言うと、

制度自体は非常に優秀です。

ただし、いくつか誤解されやすいポイントがあります。

ここではよくある不安を整理しておきます。

元本割れするのでは?

これは事実です。

投資なので、短期では価格が下がることもあります。

実際、株式市場は

• 暴落

• 景気後退

などで一時的に下落することがあります。

しかし、歴史的に見ると

長期投資では成長してきました。

例えばアメリカ株の代表指数である

S&P 500 は、

長期では右肩上がりで成長しています。

そのため、

長期・分散・積立

この3つを守ることで、リスクを大きく抑えることができます。

投資は難しそう

確かに、個別株で売買を繰り返す投資は難しいです。

しかし、新NISAの王道は

インデックス投資です。

例えば

• eMAXIS Slim 米国株式(S&P500)

• eMAXIS Slim 全世界株式(オールカントリー)

のような投資信託を

毎月積み立てるだけ。

これだけで、世界中の企業に分散投資できます。

難しい分析をする必要はありません。

今から始めても遅い?

これもよくある不安です。

ですが、結論は

早いほど有利。

投資は「時間」が最大の武器だからです。

例えば

月3万円を年5%で運用した場合

• 20代スタート → 約2,500万円

• 30代スタート → 約1,700万円

このように、

始める時期だけで大きな差が生まれます。

本当にやめたほうがいい人

逆に、新NISAをおすすめしない人もいます。

それは次のような人です。

• 生活費ギリギリの人

• 短期間で大きく稼ぎたい人

• 値動きに耐えられない人

投資は

余剰資金で、長期で行うもの。

この前提を守ることが大切です。

新NISAを始める前に、まず資産形成の考え方を知りたい方は

こちらの記事も参考にしてください。

→ 貯金10万円だった会社員が5年で資産1500万円を作った方法

まとめ 新NISAは「人生の選択肢」を増やす制度

結論として、新NISAは

国が用意した最強クラスの投資制度

と言われています。

理由はシンプルです。

• 利益が非課税

• 長期投資に最適

• 少額から始められる

この3つが揃っている制度は、世界的にも珍しいです。

だからこそ、

「もっと早く始めればよかった」

と言う人が多いのも事実です。

新NISAは、

ただの投資制度ではありません。

未来の自分に

選択肢を与える制度です。

20代は、時間という最強の武器を持っています。

早く始めるほど有利。

小さく始めて、

大きく育てる。

それが資産形成の本質です。

コメント